Einerseits ist es das Thema vom Kuchenstück oder vom Gesamtkuchen? Denn wenn ich die 100% Umsatz, die durch eine Arbeitsstunde generiert werden, mit den drei Kostenfaktoren vergleiche, dem Gewinn, den Kosten für die Vorleistungen und dem Mehrwert (Nettolohn), dann gibt es zwei grundlegende Möglichkeiten, den Gewinn zu steigern:

Die Methode „Klassenkampf“ und

Die Methode „Innovation“

Die Methode „Klassenkampf“

Bei gleichbleibendem Umsatz und gleichbleibenden Kosten für die Vorleistungen, kann man den Gewinn nur steigern, indem man vom Lohn etwas abzwackt.

Abbildung 1: Gewinnsteigerung durch Klassenkampf

Es ist dies sozusagen der kompetitive Ansatz, in dem die besitzende Klasse und die arbeitende Klasse einander gegenseitig ausspielen.

Man geht davon aus, dass der Gesamtkuchen konstante Größe hat, und streitet sich um das größere Stück.

Es ist leicht einzusehen, wohin das führt. Eine Verarmung der arbeitenden Klasse führt zu Unfrieden, Aufruhr und Aufständen.

Um das Volk „bei der Stange zu halten“, muss ein äußerer Feind her, letzten Endes ist es der Weg zum Krieg.

Der Krieg ist nur die internationale Fortsetzung des Klassenkampfes und führt zu Zerstörung und Leid.

Der Ansatz „Kollaboration und Innovation“

Diese Methode ist ein ewiger Kampf, ein Kampf um das Überleben der gesamten Menschheit, nachdem wir zuerst einmal erkannt haben, dass wir alle im selben Boot sitzen.

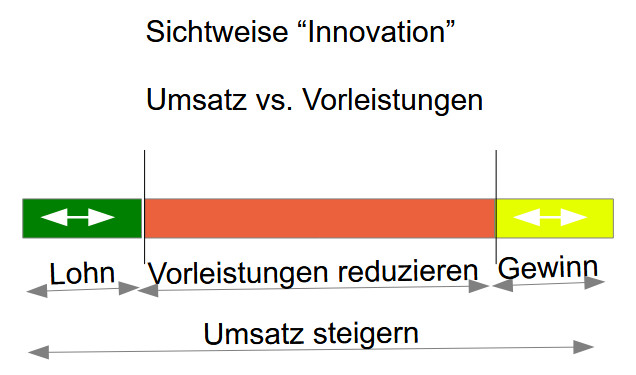

Es geht darum, durch Innovation den Umsatz per Arbeitsstunde zu steigern und/oder die Kosten für die Vorleistungen per Arbeitsstunde zu reduzieren, wie ich im folgenden Bild darstelle.

Abbildung 2: Gewinnsteigerung durch Innovation

Dieser Ansatz geht davon aus, dass sich die Eigentümer und die Arbeiter die Gewinnsteigerung durch Innovation gerecht aufteilen. Es geht also um Kooperation statt Wettbewerb der beiden Klassen, der besitzenden Klasse und der arbeitenden Klasse.

Der Trugschluss vom zerbrochenen Fenster

„Aber warum sollten wir kooperativ sein?“ fragt sich der Mächtige und Reiche.

Ist es nicht einfacher, sich die Güter einfach zu nehmen? Man hat ja Macht und Einfluss.

Und: „Schafft ein Krieg nicht Arbeitsplätze in der Rüstungsindustrie?“, „Gab es unter Hitler nicht eine <ordentliche Beschäftigungspolituk>?“

Man wird uns sagen, der Krieg kurble die Wirtschaft an.

Doch lassen wir uns nicht täuschen: Ein Fenster einzuschlagen, schafft zwar Arbeit für den Glaser, aber das Dorf ist danach nicht reicher – es hat nur ein Fenster weniger. Wer heute auf Waffen setzt, hat den Mut verloren, Fenster zu bauen, durch die wir in eine bessere Zukunft blicken könnten.

Vor mehr als einem Jahr, unter dem Eindruck der ÖVP/FPÖ Regierungsverhandlungen, hatte ich HIER vom Klassenkampf geschrieben.

Unter dem Eindruck, dass ja weder ÖVP noch FPÖ dafür bekannt sind, für Innovation zu stehen, war ich damals sehr desperat, und sah uns auf ein Zeitalter des Klassenkampfes zuschreiten.

Doch auch MIT der SPÖ in der Regierung – was sich ja letzten Endes herauskristallisiert hat – sehe ich zur Zeit keine großen Schritte in Richtung Innovation.

Stattdessen verwalten wir den Stillstand. Aber warum beharre ich so stur darauf, dass Innovation der einzige Ausweg aus Klassenkampf und Krieg ist? Warum sind das unversöhnliche Gegensätze?

Das werde ich nächste Woche auflösen. Es hat mit einem Denkfehler zu tun, den wir seit Generationen mitschleppen.

Diesmal möchte ich eine plakative Aussage an den Anfang stellen, die ich dann nach und nach beleuchten will.

Unsere Reichen und Mächtigen haben den Glauben an die Innovation verloren. Sie setzen auf Klassenkampf und Krieg.

Wie komme ich darauf?

Na gut. Schau Dich um! Wird nicht überall zum Kampf getrommelt? Geifern die Waffenhersteller nicht schon nach dem guten Geschäft mit dem Leid und dem Tod?

OK, das mag ja einleuchtend sein.

Aber wie komme ich darauf, den Kampf – den Krieg – als einen Widersacher zur Innovation zu betrachten? Sind es nicht die Waffenhersteller, die die größten Innovationen der Menschheitsgeschichte hevorgebracht haben?

Wir sind in Österreich gerade dabei, den Klassenkampf neu aufzulegen, wie Ihr alle wisst. Die Reichen und Mächtigen haben soeben begonnen, uns mit Hilfe ihrer Vasallen in der Politik das letzte Hemd vom Leib zu reissen.

Wollen wir deswegen einstimmen in den Chor der Gefangenen?

Nein.

Erstens, weil es eh keinen Sinn hat, und zweitens, weil es viel lustiger ist, sich generelle philosophische Gedanken über dieses Thema zu machen. Diese Blog ist ja nicht angetreten die wirklichen Probleme zu lösen 🙂

Also, welche Sichtweisen stehen uns zur Verfügung?

Um diese Frage zu ventilieren, möchte ich – wieder einmal – eine typische Arbeitsstunde zur Basis nehmen, und einmal klarstellen, dass

a. diese Arbeitsstunde einen Umsatz verursacht

b. dieser Umsatz im Wesentlichen in drei Kostenfaktoren fließt.

Erstens ist da der Lohn für den Arbeiter, der diesen Umsatz generiert hat.

Zweitens sind es die Vorleistungen.

Drittens ist es der Gewinn für den Eigentümer des Unternehmens.

Abbildung 1 – Übersicht: Eine Arbeitsstunde

Der Einfachheit halber habe ich angenommen, dass sowohl der Arbeiter als auch der Eigentümer 20% des Umsatzes bekommen, und dass 60% in die Vorleistungen fließen. Das sind natürlich nur Hausnummern.

Jetzt kann sich der Arbeiter fragen: wie kann ich meinen Anteil erhöhen?

Und der Eigentümer kann sich fragen: wie kann ich meinen Anteil erhöhen.

Abbildung 2: keine Änderung bei Umsatz und Vorleistungen –> KLASSENKAMPF

Solange der Umsatz und die Vorleistungen denselben Wert haben, solange es also keine INNOVATION gibt, bleiben wir im NACKTEN KLASSENKAMPF hängen.

Und weil weder die FPÖ, noch die ÖVP dafür berühmt sind, Innovation zu unterstützen, wird es wohl dabei bleiben.

Eigentlich bin ich über den Begriff der „privaten Daten“ ja nur „gestolpert“, denn ich habe mir mehr oder weniger PLÖTZLICH gedacht, dass das ja eigentlich ein großer Widerspruch sei (diesem Erstaunen habe ich hier Ausdruck verliehen: https://letztersein.com/2024/03/02/private-daten/).

Im nächsten Beitrag (also hier: https://letztersein.com/2024/03/03/einzigartigkeit-und-nutzen/) habe ich dann den Gedanken entwickelt, warum ich eigentlich der Meinung bin, dass das Wort „Datum“ bzw. der moderne Begriff der „Daten“ davon herrührt, dass das lateinische Wort „datum esse anno domini xxxx“ eigentlich bedeutet: „gegeben im Jahre des Herrn xxxx“.

Und nun bin ich eigentlich der Meinung, dass Daten immer etwas sind, das man HERGIBT. Daten sind also etwas, das von seinem Wesen etwas ÖFFENTLICHES ist, zumindest sind sie etwas, das man nicht FÜR SICH BEHÄLT.

Wie meine ich das?

Nun, wenn ich Information herGEBE, dann muss ich davon ausgehen, dass sie auch WEITERgegeben wird. Alles andere wäre eine Illusion. Ich habe nie die Leute verstanden, die Dir ein Geheimnis anvertraut haben und im selben Atemzug haben sie darauf bestanden, dass „Du es nicht weitersagen darfst“ (meine Mutter hat das gerne gemacht, Gott hab‘ sie selig).

Warum sagen sie es mir dann, wenn ich es nicht weitergeben darf? Eine seltsame Denkungsweise.

Aber bitte. Vielleicht gibt es sinnvolle Anwendungsfälle für „private Daten“?

Anwendungsfälle für „private“ Daten

Beginnen wir also einmal mit dem Sprichwort „Jedes Schrifterl ist ein Gifterl“, welches von Anwälten gerne zitiert wird. Denn tatsächlich ist es so, dass die Herausgabe – die Veröffentlichung – von Information, aber auch das Senden von e-Mails und dergleichen, bei mir immer einen inneren Konflikt verursacht.

Was ist, wenn jemand diese Information gegen mich verwendet?

Was ist, wenn ich einen Fehler gemacht habe? Durch die Veröffentlichung werde ich so angreifbar.

Was ist, wenn ich mit dieser Information jemanden verärgere?

Nun, im Laufe meines Lebens ist dieses Problem immer geringer geworden, auch deswegen, weil ich bewußt begonnen habe, einen Blog zu betreiben.

Und ich bin mir ziemlich sicher, dass dieses Problem viel mit einer allgemeinen Ängstlichkeit zu tun hat, schlimmstenfalls sogar mit einer Art Verfolgungswahn.

Also, zumindest aus psychologischer Sicht ist es doch oft so, dass man – aus einer Angst heraus – manche Dinge lieber „für sich behält“.

Andererseits ist die Zahl der psychischen Störungen Legion, die entstanden sind, weil man etwas „in sich hineinfrißt“. Weil man es nicht loswird. Weil man Angst vor der Wahrheit hat.

Die Welt ist krank

Je mehr ich darüber nachdenke, desto mehr komme ich zu folgendem Schluss:

Das Wesen von Daten ist es eigentlich, dass sie weitergegeben werden und nicht, dass man sie verschließt. Aber – und das ist dem allgemeinen kranken Zustand der Welt geschuldet – es gibt gewisse Notwendigkeiten, dass man sich nicht exponiert, dass man sich vor den Aggressionen anderer Menschen schützt, indem man Informationen zurückhält und eben NICHT weitergibt bzw. veröffentlicht.

Lasst uns zuerst ein wenig nachdenken, was der Unterschied zwischen öffentlichen und privaten Informationen ist.

Nun habe ich mir also tatsächlich vorgenommen, ein 14. „Kleines religiöses Büchlein“ zu schreiben, ein Büchlein über „Sinn und Unsinn des Gewissens“.

Was meine ich damit?

Nun, Gewissen „bewertet“. Vor allem bewertet es uns selbst.

Das heißt, es vollführt eine Transformation, die aus komplexen Lebenssituationen einen binären skalaren Ausdruck extrahiert, der nur zwei Werte annehmen kann: „gut“ oder „böse“ bzw. „ich fühl‘ mich gut“ oder „ich fühl‘ mich schlecht“.

Also ein Bit, ein binary digit.

Manche Menschen denken auch in Graustufen und kennen die Werte „sehr böse“, „ziemlich böse“, „einigermaßen böse“, „ein bißchen böse“, „kaum böse“, „neutral“, „kaum gut“, „ein bißchen gut“, „einigermaßen gut“, „ziemlich gut“ und „sehr gut“.

Anmerkung: von Regenbogenfarben reden wir (noch) nicht, obwohl es gerade hier angebracht wäre 😉

Und zuletzt hatten wir uns mit einem skalaren Zahlenwert beschäftigt, mit dem der Markt einen Haushalt bewertet, nämlich mit der sogenannten „Wertschöpfung“.

Aber dann sind wir dahintergekommen, dass Wertschöpfung im üblichen Sinn eigentlich nur im Zusammenhang mit der Wertschöpfungskette der Produktionseinheiten einen Sinn ergibt. Eine „gesamtmenschliche Wertschöpfung“ oder eine „weltwirtschaftliche Wertschöpfung“ ergibt beim besten Willen keinen Sinn (siehe Beispiele 1: Wertschöpfung), wenn man die übliche Definition der Wertschöpfung zugrunde legt:

Wir werten das als Hinweis, dass der Sinn des Lebens sicher nicht in der Produktion und im Konsum begraben liegt. Sinnlose Produktion oder sinnloser Konsum mag zu gewissen lokalen Wertschöpfungen beitragen, aber sie „bringen die Menschheit insgesamt nicht weiter“.

All das wird im 14. Büchlein zu ventilieren sein, doch möchte ich diesmal noch ein wenig den Begriff der Wertschöpfung aus Sicht des beliebten alleinerziehenden Softwareentwicklers in einer Großstadt detaillierter betrachten.

Unser Softwareentwickler ist also in der R&D Abteilung irgend eines Unternehmens angestellt, diese Abteilung verkauft eine Arbeitsstunde unseres Softwareentwicklers um 80 € an andere Abteilungen (die 80 € sind also ein „interner Stundensatz“).

D.h. also, unser Softwareentwickler verursacht durch seine Arbeit (genau genommen durch seine Anwesenheit 🙂 ) bei seinem Chef einen Umsatz von 80 Einheiten.

Anmerkung: hier gilt Bruttoumsatz (BU) = Nettoumsatz = 80 Einheiten, weil ja für die interne Weitergabe meiner Arbeitsleistung im Unternehmen keine Umsatzsteuer verrechnet wird. Das ist auch gerechtfertigt, weil ja (fast) kein Transport der Leistung nötig ist. Die Umsatzsteuer dient ja im Allgemeinen dazu, die externen Kosten des landesinternen Gütertransports (Umweltschäden u. dgl.) abzudecken.

Nach Abzug des „gesamten Overhead“ (GO) bleibt für unseren Softwareentwickler ein Nettogehalt (NG) von 17 Einheiten.

Abb. B1a-1: Sicht des Programmierers (oben) / Sicht des Arbeitgebers (unten)

Was dieser gesamte Overhead (GO=63) bedeutet, das wollen wir jetzt ventilieren.

GO aus Sicht des Softwareentwicklers

Aus Sicht des Softwareentwicklers ist der Nettogehalt (NG = 17 Einheiten) der Gegenwert für seinen persönlichen Beitrag zur Gesamtproduktion (ich würde ihn als „persönliche Wertschöpfung (PWS)“ bezeichnen).

Das, was ich als gesamten Overhead (GO = 63 Einheiten) bezeichne, ist aus seiner Sicht ein Maß dafür, wieviel äquivalente Dienstleistung durch seine Arbeit „ermöglicht“ *) wird.

Seine Arbeit „ermöglicht“ *) also die Finanzierung von insgesamt (NG + GO) / NG = 1 + GO/NG = 1 + 63/17 = 1 + 3.7 „äquivalenten Dienstleistern“ (inkl. seiner selbst).

Damit ist es also eigentlich eine „gemeinsame Anstrengung“, auf die er „den Schlußstein setzt“.

*) Eigentlich werden die Vorleistungen durch das Vertrauen darauf ermöglicht, dass sein Chef die Vorleistungen bezahlen wird. Dieses Vertrauen ist aber eng verknüpft mit dem Vertrauen, dass der Chef „jemanden hat“, der den Schlußstein auf die Vorleistungen setzen wird.

Der Erwerbstätige fühlt also umso mehr Stolz in seiner Brust, je kleiner die persönliche Wertschöpfung (PWS), bezogen auf den Bruttoumsatz (BU), ist, und er selbst und seine Familie trotzdem noch leben können (m.a.W. je mehr Umsatz er verursacht, und deswegen immer noch genug verdient, obwohl er möglichst wenig leistet).

Sollen wir uns vom Stolz leiten lassen? Das wäre noch zu ventilieren.

Recht auf Arbeit vs. Recht auf Arbeitsplatz

Im Artikel „Verortung des Ressourcenumsatzes“ (siehe HIER) hatte ich eine – etwas launige – Abhandlung gehalten, die versuchte die Begriffe „Arbeitgeber“ und „Arbeitsplatzgeber“ gegeneinander abzuwägen:

[…]In der allgemeinen Deklaration der Menschenrechte kann man im Artikel 23 lesen:

Artikel 23 (Recht auf Arbeit, gleichen Lohn)

Jeder Mensch hat das Recht auf Arbeit, auf freie Berufswahl, auf gerechte und befriedigende Arbeitsbedingungen sowie auf Schutz vor Arbeitslosigkeit.[…]

Nun, dem ist nichts hinzuzufügen. Außer…… Ja, ich weiß ich bin ein i-Tüpferlreiter, aber eigentlich will ich kein „Recht auf Arbeit“, sondern ein „Recht auf einen Arbeitsplatz“.

Warum?

Der Arbeitgeber ist eigentlich kein Arbeitgeber, sondern ein ArbeitsPLATZgeber. Der ARBEITgeber bin schon ich, weil ich ja meine Arbeit hergebe – und dafür einen Gehalt bekomme.

Den ArbeitsPLATZ gibt aber der Unternehmer, und ich muss dafür bezahlen!

Warum muss ich für meinen ArbeitsPLATZ bezahlen?

Nun, aus meiner Sicht ist der Bruttoumsatz (BU) der Wert meiner Arbeit, unter der Voraussetzung, dass ich sie auf diesem Arbeitsplatz verrichte.

Ich kann den Wert GO (gesamter Overhead) also mit gutem Gewissen als die „Miete für meinen Arbeitsplatz“ interpretieren.

Der Chef meiner Abteilung stellt mir diesen Arbeitsplatz zur Verfügung, ich stelle meine Fähigkeiten und meine Arbeit zur Verfügung, gemeinsam erwirtschaften wir damit den Bruttoumsatz (BU).

Mein Anteil am Bruttoumsatz (BU) – nachdem die Kosten für den Arbeitsplatz abgezogen worden sind – ist der Nettogehalt NG (übers Jahr gerechnet, nach Steuerausgleich).

Darum ist es in meinem Interesse, dass der Arbeitgeber den Arbeitsplatz – auch mit meiner Hilfe – möglichst effizient gestaltet, was die Kosten für die Vorleistungen betrifft, damit mehr für mich übrig bleibt.

Man müßte also die Menschenrechte umformulieren:

Nicht das „Recht auf Arbeit“ sollte vom Staat gesichert werden, sondern das „Recht auf leistbare Arbeitsplätze“, dieses „abgestimmt auf die Lebenssituation der Einwohner und Einwohnerinnen“.

GO aus Sicht des Arbeitgebers / aus Sicht des Marktes

Für meinen Chef steht die Gesamtwertschöpfung der R&D Abteilung im Vordergrund, das sind in unserem Beispiel *) die gesamten Personalkosten:

PK = LK + IPVL

LK = Lohnkosten der internen Produzenten (inkl. Steuern und Sozialabgaben)

IPVL = Lohnkosten der internen Vorleister (inkl. Steuern und Sozialabgaben)

Unter der Voraussetzung, dass alle Beteiligten inkl. des Staates kostenoptimal arbeiten, sollte diese Gesamtwertschöpfung möglichst groß sein im Vergleich zu den externen Vorleistungen EPVL, um die Abhängigkeiten von externen Vorleistern klein zu halten.

Ausgenommen von dieser Regel sind Vorleistungen, die der Arbeitgeber selbst nicht so effizient (also kostengünstig) verrichten KANN, wie andere Wirtschaftseinheiten.

Solche Vorleistungen SOLLTE man – unter Berücksichtigung des Verursacherprinzips und unter Berücksichtigung des Prinzips von der gerechten Entlohnung – an unternehmensinterne, andere private oder öffentliche Dienstleister auslagern.

*) Wir gehen davon aus, dass unsere R&D Abteilung kein nennenswertes Vermögen besitzt. Damit hat sie auch keinen Anteil am Eigenkapital und muss keinen Reingewinn an die Eigentümer abliefern (als Rendite für das Kapital). Sie muss auch keine Abschreibungen für Sachvermögen finanzieren und um die Rechte kümmert sich die – zentrale – Patentabteilung. Im Gegenzug ist dafür der „interne Stundensatz“ ziemlich „mager“ ausgefallen.

Für unseren Softwareentwickler heißt das also

Im folgenden die Vorleistungen, die für unseren Software-Entwickler sichtbar sind. Alles, was ich hier vergessen / übersehen habe, bitte mir nachzusehen.

Öffentliche Vorleistungen (ÖVL) Anmerkung: wenn man die Länge der folgenden Liste mit der Größe des Balkens ÖVL in Abbildung B1a-1 vergleicht, sieht man die Effizienz, mit der die öffentlichen Dienstleister hier arbeiten

Arbeitnehmerbeiträge (ANB)

Pensionsversicherung

Arbeitslosenversicherung

Krankenversicherung

Arbeitsgesetz – Rechtssicherheit

Arbeiterkammer

gratis Bildung und Ausbildung bis zum Eintritt

Straßen für die Fahrt zur Dienststelle

Öffentlicher Verkehr zur Dienststelle

etc.

Arbeitgeberbeiträge (AGB)

gut gebildete/ausgebildete Jobanfänger und Quereinsteiger

Verschiedene Infrastruktur

für Dienstreisen

Straßen

Öffentlicher Verkehr

für Telekommunikation

Telekom Control (Rechtssicherheit)

Rechtssicherheit

Arbeitsverträge

Patente

Markenrechte

Wirtschaftskammer

Öffentliche Sicherheit

Sicherung des sozialen Friedens

etc.

Externe private Vorleistungen (EPVL)

Raummiete für das Büro

Strom, Hausmeister, Empfang etc.

Geleasedter Laptop

Geleasedte Monitore

IT Infrastruktur

Externe Vorleistungen im selben Unternehmen Anmerkung: diese sind „durch die Niedrigkeit des internen Stundensatzes“ bereits berücksichtigt

Reingewinn für die Eigentümer (inkl. Gewinnsteuer)

Betreff: SrrTrains – die ganze Geschichte – aus heutiger Sicht

Liebe C.!

Begonnen hat die ganze Geschichte damit, dass ich

a) im Zuge meiner Diplomarbeit (1993 – 1997) draufgekommen bin, dass man mit Hilfe von GPS Uhren hochgenau synchronisieren kann

b) eine Fernsehdokumentation über die F-117A (den ersten Tarnkappenbomber „Night Hawk“) gesehen habe

Beides zusammengenommen war ich dann der Meinung, dass sowohl GPS als auch TCP/IP (das Internet) nur deswegen erfunden worden sind, damit der Tarnkappenbomber fliegen kann (technische Details kann ich Dir gerne erklären, im Prinzip geht es um „bistatisches RADAR“).

Also hatte der Tarnkappenbomber (der in meiner Phantasie mit der Metapher „Darth Vader“ gleichgesetzt wird) zwei Kinder, nämlich GPS (Leia) und TCP/IP (Luke). Das ist natürlich nur eine Metapher.

Weil mir niemand bestätigen oder widerlegen konnte, ob ich recht habe, war das eine sehr anstrengende Zeit – Du musst Dir vorstellen, Du hast etwas Grundlegendes entdeckt, aber niemand bestätigt oder widerlegt es, alle gehen aber davon aus, dass Du verrückt bist, insbesondere Deine Frau.

Nun kam ich dahinter, dass Darth Vader noch ein drittes Kind gehabt haben könnte: was wäre, wenn die 3D Graphik auch ein Kind der Tarnkappentechnologie wäre? Technische Details auf Nachfrage.

Das führte im Jahr 2000/2002 zur Erfindungsmeldung DIGITS. Siemens hat mir diese Erfindung dann freigegeben. Da Siemens nicht wusste, wie man damit Geld machen soll, haben sie mir die Verantwortung umgehängt. Damals gab’s noch kein Google Earth, aber wie ich später nachgelesen habe, war es bereits in Entwicklung.

Ausserdem bekam ich den Hinweis, dass ich nicht immer nur an die F-117A denken soll, sondern auch an Drohnen (und Roboter).

Dann habe ich die „Zifferngeschichte“ (Geschichte von DIGITS) geschrieben.

Im Jahr 2005 (Einstein’s Jahr!) war die Ideenfindung für die Idee DIGITS abgeschlossen, das ich immer noch mit mir herumtrage.

Im Jahr 2007 habe ich mein erstes Blog begonnen, weil ich gefühlt habe, dass ich über diese Idee veröffentlichen MUSS (Web 2.0 kam mir damals zu Hilfe).

Dann habe ich die Zifferngeschichte veröffentlicht und begonnen die Erzählung (genau genommen die „Drehbuchskizzen“) „Das dritte Kind“ zu schreiben.

Bei Siemens habe ich 2007 die Idee „SIMULRR“ abgegeben, die zu Ostern 2008 freigegeben worden ist (auch hier wollte Siemens nicht die Verantwortung übernehmen).

Zu Ostern 2008 habe ich mit dem X3D Hobby begonnen – zuerst mit einem Rollercoaster Projekt.

Frühling 2009 war ich sicher, dass man X3D für die virtuelle Modelleisenbahn verwenden kann und habe mit dem „SrrTrains v0.01“ Projekt begonnen.

März 2010 musste ich die Firma wechseln (das hat sich schon 2009 abgezeichnet). März 2010 war auch die „erste LAN Party“ des SrrTrains v0.01 Projekts.

Dann kam noch die Idee dazu, die „unteren Schichten“ von SrrTrains „zu begraben“ (eine Schicht tiefer zu legen) – das ist SMUOS – und es kam die Idee dazu, die virtuelle Multiuser Szene mit der „real reality“ zu verbinden (SMS = Simple Multiuser Scene).

Das Blog erstersein.wordpress.com wurde von zweitersein.wordpress.com abgelöst, als ich begann, den zweiten Teil des „dritten Kindes“ zu schreiben. Das dritte und letzte Blog heisst jetzt letztersein.wordpress.com.

Es gibt eine Master-Page, das ist die „Page der ignatio-franziskanischen Revolutionsassistenten“, die ich halb im Scherz und halb ernsthaft gegründet habe

Wie Ihr wisst, gibt es auf dieser Page einige „Kleine religiöse Büchlein“ zum Herunterladen.

Nun denke ich, nach all den Überlegungen über die Realität, die Erkenntnisfähigkeit des Menschen, über das „Ding ohne Namen“ und diverse Modellbildungen, nicht zuletzt über das „Enternet“, wäre es an der Zeit, ein wenig „ans Eingemachte“ zu gehen.

Ich denke ich werde ein Büchlein darüber schreiben, dass doch jeder Mensch geliebt werden möchte, und zu welch abenteuerlichen Situationen das im Alltag führt.

Was wir nicht alles tun um geliebt zu werden, und wie viele Verirrungen wir benötigen, bis wir dann endlich zuhause sind.

wenn es im CETA und im TTIP (oder wie diese Verträge heissen mögen) darauf hinausläuft, dass irgendwelche privaten Schiedsgerichte (die von Konzernen bestellt werden), dann entscheiden dürfen, ob ein Staat ein Gesetz errichten darf oder nicht, dann ist das schon – gelinde gesagt – etwas „seltsam“.

Meint

Euer Christoph

P.S.: nur die allerdümmsten Kälber wählen ihre Schlächter selber – das wird wohl der „Spruch des Jahres“ auf meinem Blog

Metaphern sollte man nur verwenden, wenn man vorher ihre Bedeutung erklärt hat.

Oder wenn man sich sicher ist, dass ALLE ZUHÖRER den Code kennen, zumindest die, für die die Botschaft GEDACHT ist.

Und dann gibt es da noch die Geheimcodes und die Wahnsinnigen, von denen jeder einen Code benützt, den nur ER/SIE kennt. Warum eigentlich? Aus Angst, verstanden zu werden? Oder weil man die Größe der Botschaft fürchtet?

Oder die Sprengkraft?

Und was ist mit der Spreizbandtechnik? Da ist doch auch so.

Veröffentlicht von Yeti

Veröffentlicht von Yeti