Liebe Leser,

Woran denkt Ihr, wenn Ihr diesen Titel lest?

Da will einer damit angeben, dass er weiss, was alpha und omega sind?

Dass die Christen daran glauben, dass Jesus Christus das Alpha und das Omega ist?

Also der (absolute) Anfang und das (absolute) Ende?

Der allererste Anfang und das allerletzte Ende?

Anfang und Ende sind zwei Begriffe, die sich durch unser menschliches Denken durchziehen, so wie gut und böse, hell und dunkel, klein und groß, oben und unten, und wie sie alle heißen, unsere nicht-periodischen Skalare.

Eigentlich wollte ich den Artikel mit „Der Keller und der Dachstein“ betiteln, denn das ist es, was unser tägliches (Wirtschafts-)Leben jeden Tag bestimmt: Projekte

Projekte beginnt man, weil man ein Ziel hat.

Da ist es schon, das Omega.

Zum Beispiel beginne ich, mein eigenes Haus zu planen, weil ich im Dachgeschoss sitzen möchte um die Welt aus dem Mansardenfenster zu betrachten.

Und jetzt beginnt die Mühsal des Projektes. Ich muss mit dem Alpha beginnen, damit ich zum Omega gelange.

Zuerst muss ich den Keller ausheben, sodann den Keller betonieren, das Erdgeschoß errichten, den ersten Stock und dann die Mansarde.

Wir sehen: das Projekt hat eine Richtung. Es geht von einem Start zu einem Ziel, über viele Widrigkeiten.

Aber das Ziel – auf das ich hoffe, ohne zu wissen, ob ich es erreichen werde – motiviert mich, all diese Mühen auf mich zu nehmen, um dann, ja dann, ein wertvolles Gut zu genießen.

Jetzt fragen wir uns: ist denn das Haus meine alleinige Leistung?

Natürlich nicht.

Auch der Baggerfahrer, der den Keller aushebt, hat ein Projekt.

Sein Ziel ist nicht der Blick aus der Mansarde, sondern das Wochenende, der Lohn, den er sich mit dieser Arbeit verdient.

Auch seine Arbeit dient letzten Endes dem Ziel, dass ich aus dem Fenster sehen kann, seine Arbeit ist sogar anstrengender als meine, denn ich muss nur ganz zum Schluss den Scheck für den Baumeister unterschreiben – eine leichte Übung – er sitzt mehrere Tage in einer heißen, stinkenden Baggerkabine.

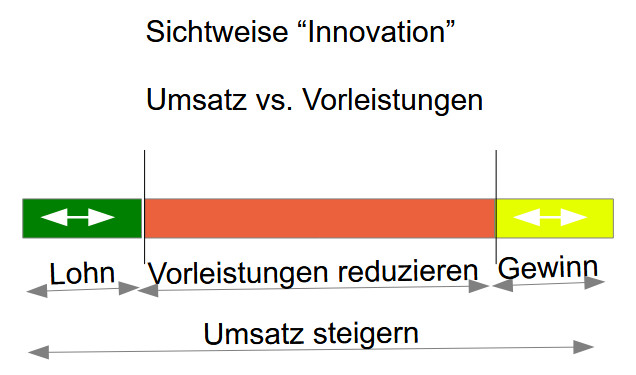

Das, was der Baggerfahrer tut, ist eine „Vorleistung“, wir hatten das schon mal.

Ich erinnere an den Softwareentwickler, der mit seiner Arbeit 20 Euro verdient, die Vorleistungen kosten aber 80 Euro, der gesamte Wert des Ergebnisses ist also 100 Euro. Die persönliche Wertschöpfung des Softwareentwicklers is also 20% vom Umsatz.

Zu den Vorleistungen zähle ich auch den Gewinn des Unternehmens, das sind sozusagen die Kosten für das Kapital, das ja als Voraussetzung vorhanden sein muss, damit man mit der Arbeit beginnen kann.

Trotzdem ist diese Sicht nur eine kurzsichtige Angelegenheit.

Denn spätestens, wenn ich mein Ziel erreicht habe und in der Mansarde sitze, werde ich neue Ziele entwickeln. Neue Wünsche, neue Begehrlichkeiten und neue Bedürfnisse.

Das heißt, mein Leben ist eigentlich eine Kette von Projekten, immer geht es weiter, es gibt kein Zurück, vorwärts, vorwärts, vorwärts.

Und letzten Endes muss ich das alles loslassen, und meinem ganz persönlichen absoluten Omega begegnen.

Und ich werde mich fragen:

- Kann ich zufrieden gehen?

- Mit dem, was ich getan habe?

- Mit dem, was ich hinterlassen habe?

- Mit dem, was ich beigetragen habe?

- Werde ich es mit mir alleine aushalten, in diesen letzten Augenblicken?

- Werde ich mich vor mir selber ekeln?

- Vor meiner Vergangenheit?

Hier hoffen wir als Christen, dass wir in unserem persönlichen Omega einem gnädigen Gott begegnen werden. Und alles das, was wir über Jesus wissen – und was uns Jesus mitgeteilt hat – läßt uns ahnen, dass Jesus Christus es war, der im Namen des Vaters sozusagen die „Baugrube des Universums ausgehoben hat“, sodass das Universum auf gutem Boden steht und uns auch ein gutes Omega ermöglicht, in dem wir wieder IHM begegnen werden, dankbar, zufrieden, der Heilung zugänglich.

Meint

Euer Christoph

Veröffentlicht von Yeti

Veröffentlicht von Yeti